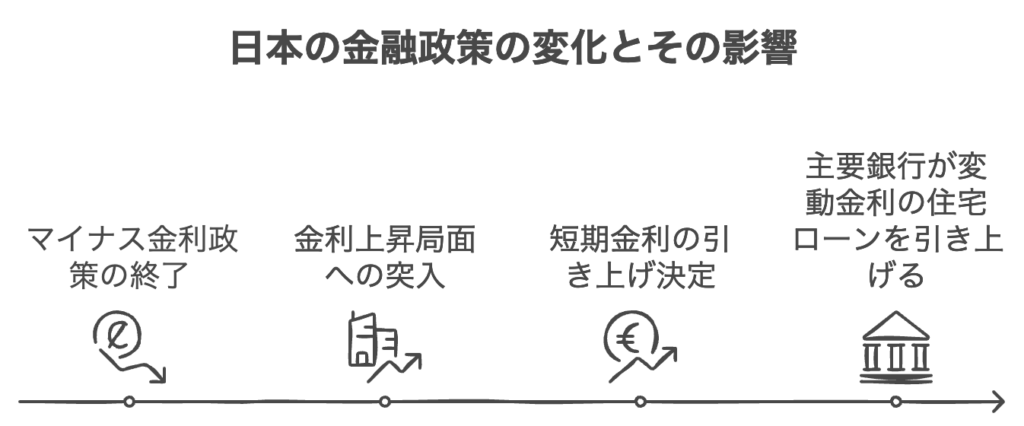

近年、日本の金融市場は大きな転換期を迎えている。日本銀行(日銀)が2023年12月にマイナス金利政策を解除して以来、金利上昇局面に突入した。この変化は、多くの住宅ローン借入者に影響を与えている。

本記事では、レコードマニアにしてFP2級・AFP資格保有の筆者の目線で、この新しい経済環境下での賢明な住宅ローン返済戦略、特に返済額軽減型の繰上返済について詳しく解説する。

金利上昇の現状と住宅ローンへの影響

日銀の金融政策変更

2024年7月の金融政策決定会合で、日銀は短期金利の誘導目標を0.0〜0.1%から0.25%程度に引き上げる追加利上げを決定した。これは、長年続いた超低金利政策からの大きな転換点となった。1

主要銀行の対応

この政策変更を受けて、主要銀行は相次いで住宅ローンの変動金利を引き上げている。例えば、三菱UFJ銀行は2024年9月2日から、変動金利型住宅ローンの基準となる短期プライムレートを年1.475%から年1.625%に引き上げた。これは約17年ぶりの水準である。

借入者への影響

金利上昇は、変動金利型住宅ローンを利用している借入者に直接的な影響を与える。返済額の増加が予想され、多くの家計で住宅ローン返済の見直しが必要となっている。

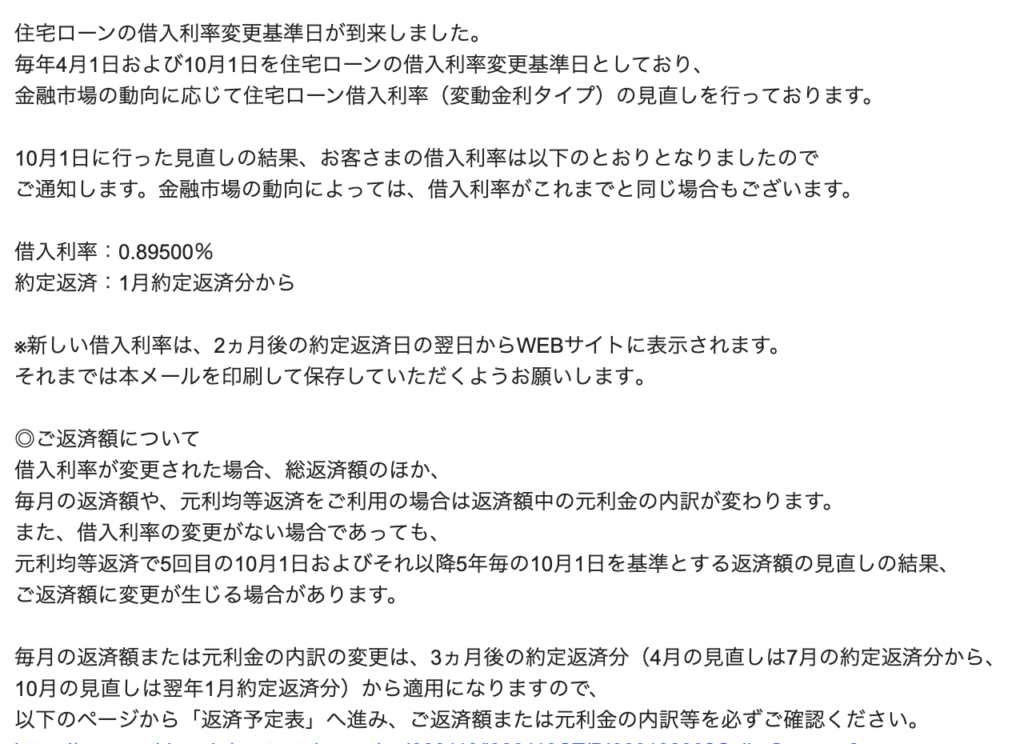

実際、私も住宅ローンを変動金利で組んでいるのだが、今回の金利上昇を受けて25年1月より借入利率が変更になると通達が来た。

インフレの現状と家計への影響

インフレ率の推移

日本のインフレ率は、2023年から2024年にかけて緩やかな低下傾向にあるものの、依然として高水準を維持している。第一生命経済研究所によると、2023年のインフレ率は+3.1%だったが、2024年は+2.4%に鈍化すると予測されている2。

具体的なデータを見ると:

- 2024年1-3月期の消費者物価指数(CPI)コアは前年比+2.6%となった。

- 2024年度のインフレ率(コアCPI)は+2.2%、2025年度は+1.1%と予測されている3。

- 家計の一人あたり負担増加額は、2023年に前年から+3.7万円(4人家族で+14.9万円)、2024年は+2.9万円(4人家族で+11.4万円)増加すると試算されている4。

とても簡単に言うと、物価が上がるから出銭も増えることになりまっせ!という予想だ。世間では賃上げの雰囲気はあるものの、実際の物価上昇に追いついてない感覚の人も多いと思う。私もその一人だ。賃上げしたところで足りないんだよ!というのが正直なところ。

家計への影響

インフレが続くことで、食料品や日用品の価格が上昇し、多くの家庭で生活費が増加している。この状況下で住宅ローンの返済負担が増加すれば、家計を圧迫する可能性が高まる。

日常生活の中でもインフレを感じることが多くなった。食料品はもちろんだが、カフェのコーヒー代、外食代など、ちょっと前までの値段感だと「あれ、こんなに高かった?」という錯覚に陥ることが頻繁にあるのは私だけではないはずだ。

繰上返済の選択肢:期間短縮型 vs 返済額軽減型

さて、金利上昇→住宅ローン金利上昇→毎月の返済額増加、に備えて考えるべきはやはり「繰上返済」であろう。

住宅ローンの繰上返済を検討する際には、「期間短縮型」と「返済額軽減型」の2つの選択肢がある。それぞれについて詳しく見ていこう。

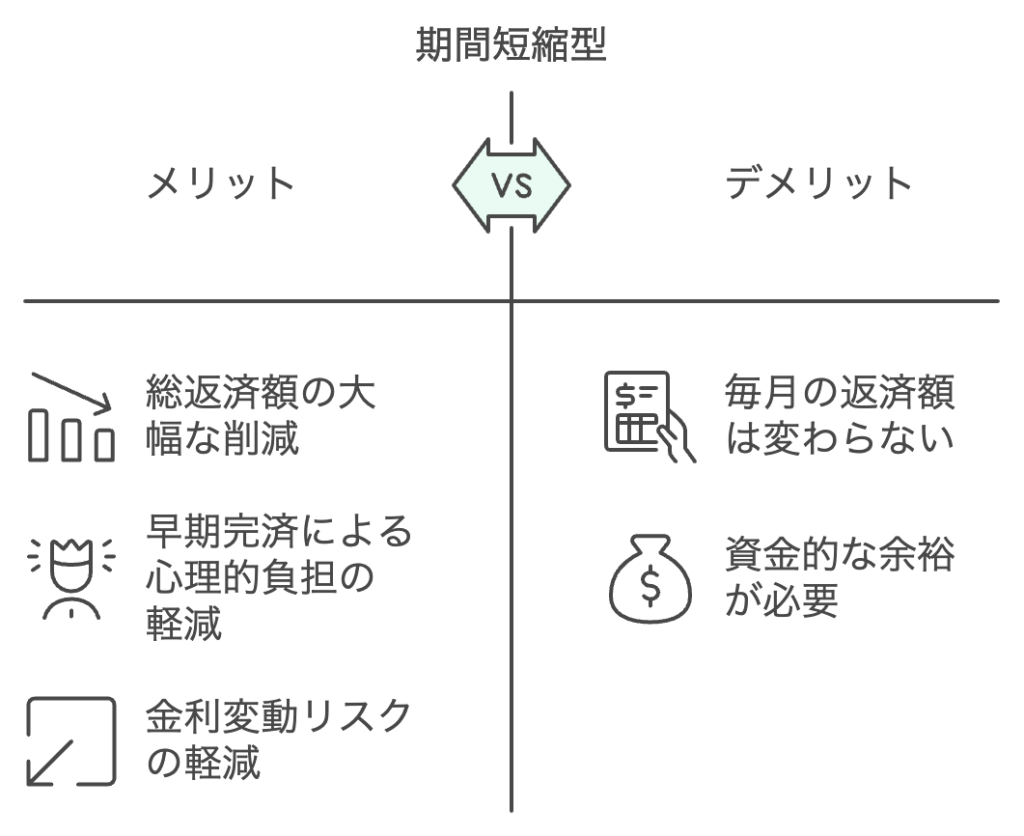

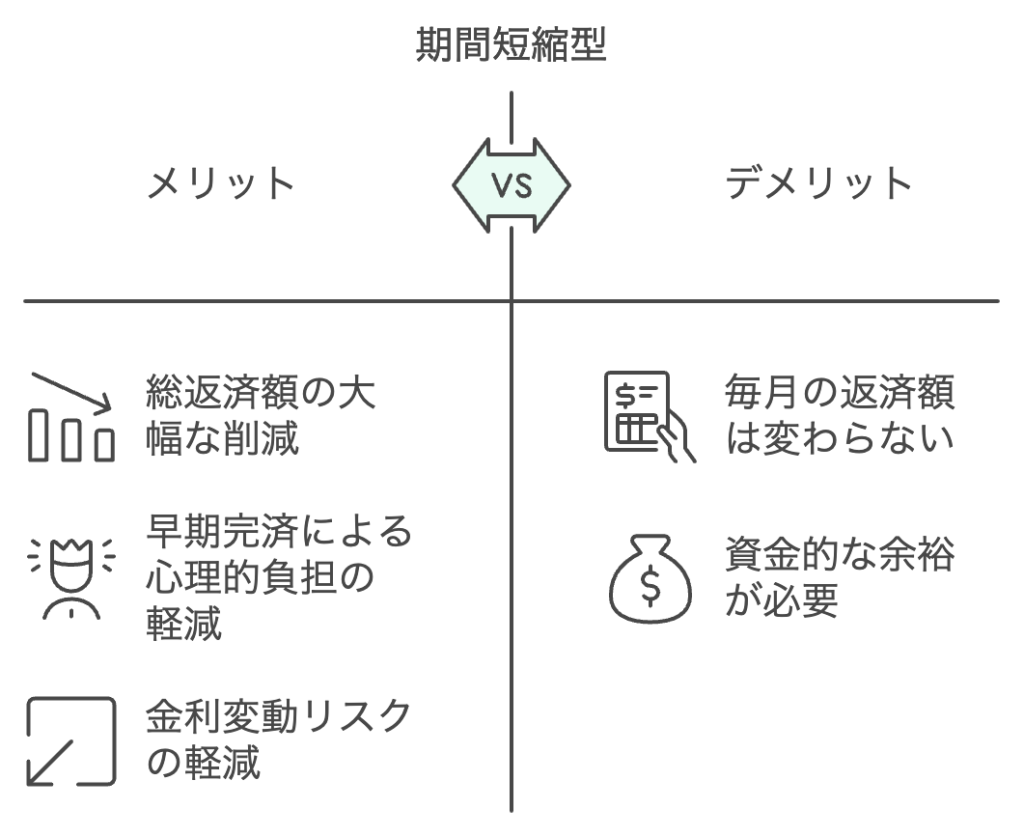

期間短縮型の特徴

期間短縮型は、毎月の返済額を変えずに返済期間を短くする方法だ。

メリット

- 総返済額の大幅な削減:

繰上返済した金額が全て元金返済に充てられるため、利息支払いが大きく減少する。例えば、借入額3,000万円、金利2%、返済期間30年の場合、約100万円を繰上返済すると、返済期間が1年5ヵ月短縮され、利息が約84万円軽減される。 - 早期完済による心理的負担軽減:

ローン返済期間が短くなることで将来計画が立てやすくなる。 - 金利変動リスク軽減:

変動金利ローンの場合、返済期間が短くなることで金利上昇リスクにさらされる期間も短くなる。

デメリット

- 毎月の返済額は変わらない:

繰上返済後も毎月の返済額は変わらないため、月々家計への影響はない。 - 資金的な余裕が必要:

まとまった金額を一度に返済するため、一定額以上の貯蓄が必要となる。

返済額軽減型の特徴

返済額軽減型は、返済期間を変えずに毎月の返済額を減少させる方法だ。

メリット

- 月々の負担軽減:

繰上返済後に毎月支払う金額が減少し、家計への負担が軽くなる。例えば同じ条件で100万円を繰上返済すると毎月約3,696円軽減される。 - 家計柔軟性向上:

月々支払う額が減ることで他支出や貯蓄に回せる余裕が生まれる。 - 将来不確実性への対応:

収入減少やさらなる金利上昇などリスクへのバッファーとなる。

デメリット

- 総支払額削減効果小さい:

利息軽減効果は小さくなり、例えば約33万円程度になることもある。 - 返済期間変わらない:

ローンを抱える期間は変わらないため長期的な金利変動リスクは残る。

金利上昇時代に適した選択肢として「返済額軽減型」繰上返済の検討を!

返済する利息分を一気に削る、という点では期間短縮型の繰り上げ返済にメリットがある。しかしながらこれは月々の返済額は変わらない(今後上昇していく)ので、金利上昇局面での返済額増額→毎月の家計圧迫回避、という点を避けられない。

そこで、この金利上昇局面とインフレ環境を考慮すると、多くの借入者には返済額軽減型繰上返済が賢明な選択となる可能性が高いと私は思う。以下にいくつかその理由を述べたい。

- 家計柔軟性確保:

将来的な支出増加や収入不安定化への対策として有効だ。特にインフレ環境では生活費全般が増加しており、この選択肢によって他支出にも対応できる余裕が生まれる。 - 将来不確実性への備え:

経済状況や突発的な支出への備えとしても有効だ。特に金利がさらに上昇した場合でも安心感を持って対応できる。突然の事故や病気、あるいは災害など、いつ起こるかわからない。突発的な事象にこそ力を発揮するのがキャッシュである。手元に現金が少しでも多く蓄えておければ多少なり精神的な余裕も生まれやすい。 - 心理的安心感:

毎月支払う負担が軽減されることで長期的なライフプランへの不安も和らぐ。ほとんどの人が長期で利用している住宅ローンである。支払額の増加は将来への不安(最後まで支払い切れるのであろうか?)を間違いなく引き起こす。最悪、「やはりこの家を売却して・・・」というような、生涯設計を大きく狂わせるようなことも考えてしまう人もいると思う。金利上昇の煽りを受けて精神的に不健全になるようなことは避けたい。そのためにはやはり毎月の支払額を一定に抑える「返済額軽減型」の繰り上げ返済を検討すべきだと思う。 - 新NISA活用による高利回り投資の可能性:

返済額軽減型の繰り上げ返済を行うことによって毎月の返済額を抑えることができれば、家計に余剰資金が生まれる可能性もある。その資金を新NISAを活用して投資運用するのも良い手だと思う。

NISA口座で全世界株式インデックスファンドに投資すれば、利回りは住宅ローン金利を上回る可能性が高い。

例えばeMAXIS Slim 全世界株式(オール・カントリー)のような人気ファンドは過去平均7〜8%程度のリターンを記録している5。長期投資を前提に返済額軽減型の繰り上げ返済を行い、住宅ローン金利と利回りとの差を活かして運用益を将来の返済に充てる手法もアリだと思う。余った資金を投資運用と併用することで負債削減と資産成長を同時に進められる。このアプローチによって長期的には総合的な資産価値向上も期待できる。

繰上返済検討時の注意点

とはいえ、繰上返済するにしても現在キャッシュがなければできるものではない。余裕資金、将来設計という観点から、検討時には以下点にも注意しよう:

個人財務状況の考慮:

- 現在の収入と支出のバランスを慎重に評価する

- 将来の収入見通しや予期せぬ支出の可能性も考慮する

- 少なくとも3-6ヶ月分の生活費を緊急資金として確保しておく

ライフプランとの整合性確認:

- 子供の教育費や老後の資金計画など、長期的な資金需要を考慮する

- 将来のリフォーム費用や車の買い替えなど、大きな出費の予定も織り込む

- キャリアプランや家族計画との整合性を確認する

税金面の影響確認:

- 住宅ローン控除の適用条件(返済期間10年以上など)を確認する

- 繰り上げ返済により控除額が減少する可能性を計算する

- 税理士や金融機関に相談し、最適な戦略を立てる

繰上返済の頻度と金額の検討:

- 定期的な小額返済と一括大型返済のメリット・デメリットを比較する

- 金融機関の手数料体系を確認し、最も効率的な返済方法を選択する

- 将来の金利動向予測も考慮に入れる

他の投資機会との比較:

- 繰り上げ返済と他の投資(株式、債券、不動産など)のリターンを比較する

- リスク許容度に応じた資産配分を考える

- 新NISAなどの税制優遇制度の活用可能性も検討する

金融機関の条件確認:

- 繰り上げ返済の最低額や手数料の有無を確認する

- 返済方法(期間短縮型か返済額軽減型か)の選択肢を確認する

- 繰り上げ返済後の金利条件変更の可能性を確認する

心理的影響の考慮:

- 繰り上げ返済による安心感と、手元資金減少による不安のバランスを考える

- 家族全員の合意を得る

将来の借入可能性の検討:

- 繰り上げ返済により信用力が向上する可能性を考慮する

- 将来的に新たな借入が必要になる可能性も考慮に入れる

まとめ:賢い選択で未来へ備えよう

金利上昇とインフレという不確実な経済環境下では家計安定重視すること賢明だ。「返済額軽減型」の繰上げ方法は有効な戦略となり得る。また、自分自身や家庭状況踏まえて最適な選択肢見つけること重要だ。専門家相談やシミュレーションツール活用し、自分に最適な方法を選択してほしい。

この情報が参考になれば幸いだ。賢明な選択で未来へ備えよう!

コメント