そもそもなぜ今投資が必要なのか?

「貯蓄から投資へ」、最近よく聞くワードである。2024年より新NISA制度が導入されたことから、ニュースやSNS等でも頻出している。ただ、投資と聞いてピンとこない人も多いのではないだろうか。

昨年中頃より経済ニュースでは物価上昇や金利の動向が頻繁に報じられている。2024年に入ってから、日本の長期金利が徐々に上昇してきており、これまで金利がほぼゼロだった状況から「金利がある世界」に変わりつつある。

日本銀行は2024年7月の金融政策決定会合で、政策金利の誘導水準を0.25%程度に引き上げることを決定し、長期国債の買入れ予定額も減額する計画を発表した1 2。

このような状況下で、なぜ今これほどまでに投資が話題になるのか?そしてどうして投資が必要なのか?FP2級・AFP資格保持者の視点から簡単にお伝えしたい。

1. インフレはお金(現金)の価値を目減りさせる

物価が上昇すると、手元にあるお金の実質的な価値が減少する。例えば、100万円を持っていても、数年後にはその100万円で買える商品やサービスが減ってしまう可能性がある。

例えば缶ジュース。私が子供の頃は自販機で缶のコーラを100円玉一枚で購入できたが、いまは100円玉だけでは足りない。シンプルに、これが実質的な価値の減少の例である。

これを防ぐためには、もっている資産をインフレ同様なんとか増やす手段が必要である。預貯金、ゴールド、株・・・要は現金をそのまま持っていても価値が減っていくので、「価値が減らない・物価とともに上昇していく手段」が何かしら必要となる。その手段の一つが投資である。

インフレ率を上回リターンを得なければ自分の資産価値が目減りしていく。タンス預金では決して現金は増えはしない。だからみんな投資に注目し始めたのだ。

2. 低金利時代からの変化

日本は長らく低金利政策を続けており、銀行預金の利息はほとんど期待できない状況だった。しかし、最近では徐々に金利が上昇してきている。例えば、日本銀行は2024年3月にマイナス金利政策を解除し、短期金利の誘導目標を0~0.1%程度とした。2024年7月の金融政策決定会合では、政策金利の誘導水準を0.25%程度に引き上げることを決定し、長期国債の買入れ予定額も減額する計画を発表した。

日本の金利は1999年のゼロ金利政策導入から2024年の利上げまで、約25年間にわたって実質的にゼロまたはマイナスの状態が続いていた。つまり、インフレ率は限りなくゼロだった。よってタンス預金でも資産の価値はあまり目減りしなかった。ところがコロナ禍以降の日本はどうだ?モノの値段、サービスの値段はどんどん上昇していっている。日用品も高くなり、国内旅行のホテルの値段もうなぎのぼり。インフレが始まっていった。

このインフレを退治するためには、市中金利を上げなければならない。ということで、今年に入って、金利はちょっとずつ上がっている。「たかだか0.25%」と侮るなかれ。これはパーセンテージの数字以上に驚くべき変化である。金利の上昇は将来的に住宅ローンや奨学金の返済などに影響を及ぼす可能性がある3。備えるべきときがきたのだ。

(住宅ローンについてはこちらにも関連記事を書いているのでご参照いただきたい)

3. 老後資金の準備

日本では高齢化が進んでおり、年金だけでは老後の生活費を賄えないケースが増えている。厚生労働省のデータによれば、老後に必要な生活費は月々約20万円と言われているが、公的年金だけではその全額を賄うことは難しい。

下記の図の注釈を見てほしい。平均標準報酬43万円で40年間努めた夫婦の場合、でこの額である。これはむしろレアケースなのでは?と思ってしまう。

このため、自分自身で老後資金を準備する必要があり、その手段として投資が有効だ。

4. 経済成長への参加

世界経済は成長し続けており、その恩恵にあずかるためには投資が不可欠だ。企業は新たな技術やサービスを開発し続けており、それに伴って株価も上昇することが期待される。例えば、テクノロジー企業や再生可能エネルギー関連企業への投資は、その成長に参加する手段となる。

特に以下の分野への投資が注目されている。

- テクノロジー企業への投資:

- AI、IoT、クラウドコンピューティングなどの先端技術を開発・活用する企業が成長している。例えば、GAFAM(Google、Apple、Facebook、Amazon、Microsoft)などの大手テック企業は、今後も高い成長が期待される。

- 再生可能エネルギー関連企業:

- 太陽光、風力、水素エネルギーなどのクリーンエネルギー技術を開発する企業が増えている。First Solar(太陽光パネル製造)やVestas Wind Systems(風力タービン製造)などがその例だ。

- バイオテクノロジー・医療技術企業:

- 遺伝子治療や個別化医療、新薬開発などを行う企業も注目されている。Moderna(mRNAワクチン開発)やIllumina(遺伝子解析装置製造)が代表的な企業だ。

- フィンテック企業:

- デジタル決済やオンライン銀行、ブロックチェーン技術を活用する企業が急成長している。Square(決済サービス)やRobinhood(オンライン証券取引)がその例だ。

- 新興国市場への投資:

- 高成長が期待されるアジアやアフリカの新興国市場にも注目が集まっている。中国、インド、ベトナム、ナイジェリアなどの急成長する経済圏は魅力的な投資先だ。

これらの分野に投資することで、イノベーションや経済成長の恩恵を受けられる可能性が高まる。ただし、個別銘柄への投資はリスクも高いため、ETFや投資信託を通じた分散投資も検討すると良い。

投資家はこれらの成長分野や新興市場に投資することで、世界経済の成長に参加し、潜在的に高いリターンを得る機会を持つことができる。ただし、高いリターンには高いリスクが伴うことを常に念頭に置き、自身のリスク許容度に応じて投資を行うことが重要だ。

5. 資産形成とライフスタイルの向上

投資によって得られた利益は、自分自身や家族のライフスタイルを向上させるために使える。旅行や教育費用、新しい趣味への挑戦など、人生を豊かにするための資金源となる。特に若い世代にとっては、早期からの投資によって将来の選択肢を広げることができる。

投資の必要性まとめ

これらの理由から、今こそ投資が必要な時代だと言える。インフレや低金利、高齢化社会といった課題に対処し、自分自身や家族の未来をより良いものにするためには、積極的に投資に取り組むことが求められる。

目標設定とライフプラン

さて、本題に入ろう。投資を始める前には必ず明確な目標を設定することが重要だ。何のために投資をするのか?具体的な目的を持つことで戦略が決まる。例えば、老後の資金、子供の教育資金、住宅購入などが考えられる。

ライフプランとは?

ライフプランは、人生における重要なイベントに備えて資金計画を立てることを指す。就職、結婚、住宅購入、出産、退職などの出来事に対して、いつどれくらいの資金が必要になるかを把握し、それに向けた準備を行うための設計図みたいなものだ。

ライフプランの重要性

ライフプランを作成することで、将来のライフイベントに必要な資金を明確にし、早めに準備に取りかかれる。これによって経済的な不安が軽減され、自分や家族の生活を安心して送ることができる。

ライフプラン作成のステップ

- ライフイベント表の作成: 自身や家族の将来予定や夢を実現するために必要な資金を年齢ごとに一覧表としてまとめる。この表によって、大きな支出が重なる時期を把握できる。

- キャッシュフロー表の作成: 現在の収支状況や今後のライフプランを基に将来の収入と支出を予測した表を作成する。これによって、自ら描くライフプランが現実的かどうか評価できる。

- バランスシートの作成: 資産と負債の状況を把握し、その差から純資産(実質的財産)を確認することで経済的な健康状態をチェックする。

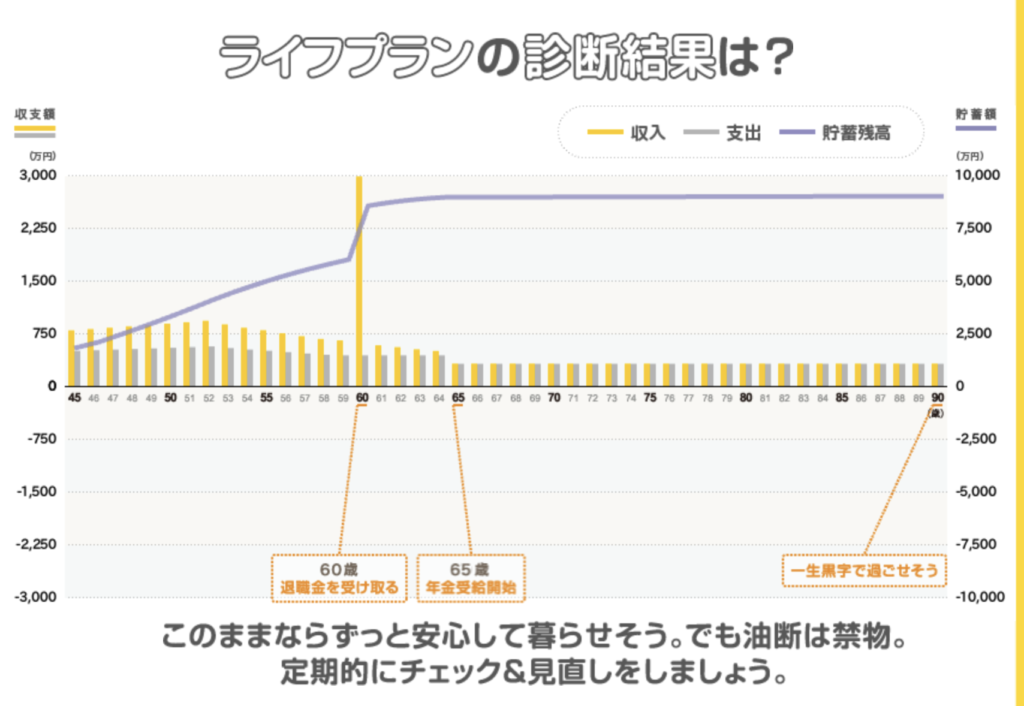

「もっとお手軽にライフプランって作れないの?」という人のために、FP協会が簡単にライフプラン・シミュレーションできるサイトを開設している。

上記のページで設問項目に答えていくと、以下のようなライフプラン表が出てくる。いま自分の置かれた環境のもと、将来を大まかに見通してみたいとおもうサンプルとしては最適だ。

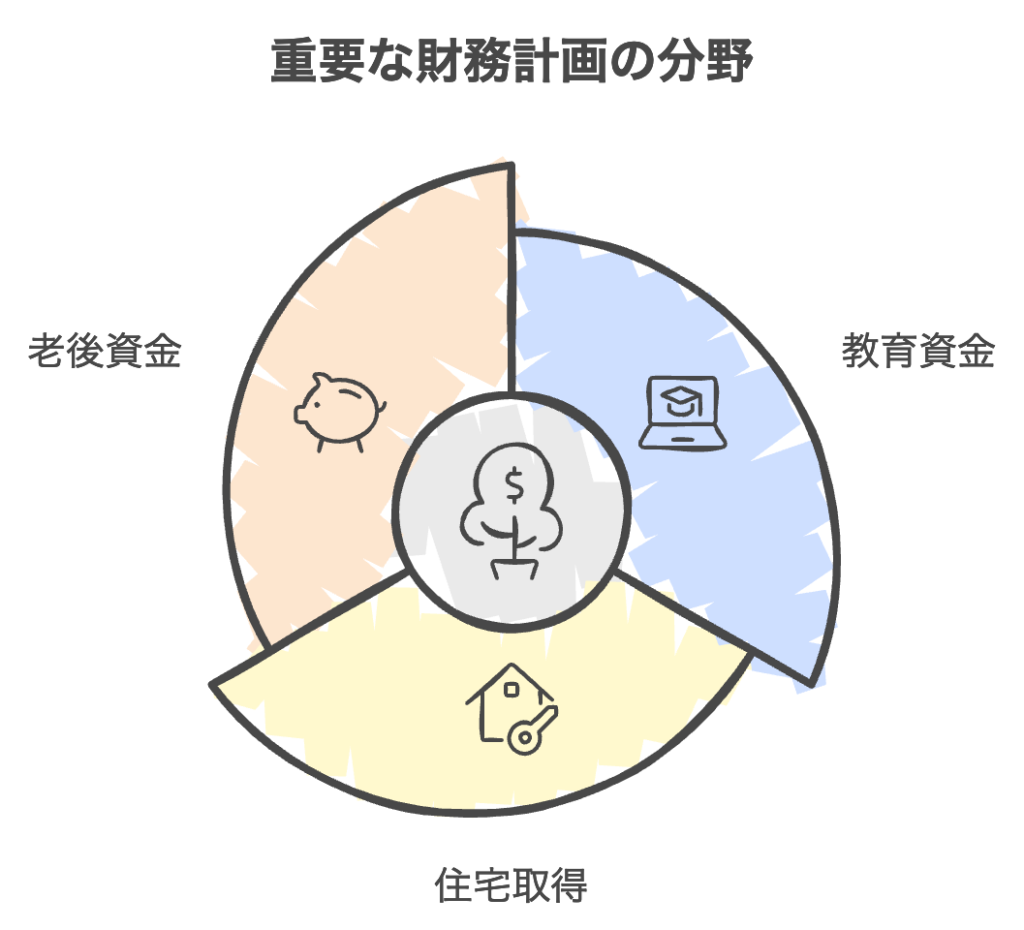

人生の3大資金

ライフプランでは特に「教育資金」「住宅取得資金」「老後資金」の3つが重要視される。これらは人生の中で大きな支出となるため、早めに計画を立てて準備することが求められる。

- 教育資金: 子供の教育には幼稚園から大学まで多くのお金がかかる。特に大学進学時には大きな費用が必要になるから、早期から貯蓄しておくことが大切だ。

- 住宅取得資金: 住宅購入は多くの人にとって人生最大の買い物で、長期的なローン返済も伴う。購入時期や物件選びも含めて計画的に行う必要がある。

- 老後資金: 現役時代の収入が減少する中で老後も安心して生活するためには十分な貯蓄が必要だ。日本人の平均寿命が延びているので、長期間の生活費を見越した計画が求められる。

さて、この点を踏まえてまずはライフプランを作成できたとしよう。このライフプランに基づいて資産運用を考えるわけだが、そこで知っておいてほしいのがリスク管理の考え方だ。

リスク管理

投資には必ずリスクが伴う。自分がどれだけリスクを取れるか理解し、それに応じた投資戦略を選ぶことが大切だ。リスク許容度は人それぞれだから、自分自身のライフスタイルや経済状況も考慮する必要がある。また、市場は常に変動するので、一時的な損失にも冷静に対処できる心構えが重要だ。

各アセットクラスの理解

株式

株式は企業の所有権を表す証券で、高い成長性が期待できる一方でリスクも大きい。具体例として、日本国内ではトヨタ自動車やソニーなど、大手企業の株式が一般的だ。例えば、トヨタ自動車(7203)の株式を1株1,000円で100株購入した場合、その株価が1,100円になった際に売却すれば10,000円(1,100円 – 1,000円 × 100株)の利益になる。

- 配当金: 株主への利益還元として企業から受け取る配当金も魅力的だ。例えば、ソニーは毎年配当金を支払っていて、その額は年々増加している。

- 株主優待: 一部企業では株主優待制度もあって、自社製品やサービス割引券などが提供されることもある。

債券

債券は政府や企業が発行する借用証書であり、比較的安定した収入源となる。例えば、日本国債や地方債などは安全性が高く、多くの場合利回りも安定している。企業債の場合、有名企業(例えばNTT)の発行する債券は比較的リスクが低いとされている。

- 利息収入: 債券保有者は定期的に利息収入(クーポン)を得られるので、安定したキャッシュフローとして利用できる。

不動産

不動産投資は物理的な資産への投資で、賃貸収入や物件価値の上昇による利益を狙える。例えば、大都市圏でマンションやアパートを購入し賃貸運営することで安定した収入源となり得る。また、不動産クラウドファンディングなど新しい形態でも投資可能だ。(ただし、専門的な知識が必要であるため初心者には全くおすすめできない)

- 賃貸収入: 賃貸物件から得られる家賃収入は安定したキャッシュフローになる。

- 物件価値上昇: 時間と共に不動産価値が上昇すれば、その売却益も期待できる。

コモディティ

コモディティは金属(例:金や銀)やエネルギー(例:原油)など実物資産で、市場需給バランスによって価格変動する。特徴は以下である。

- 分散投資の効果がある:株式市場とは異なる要因で価格が変動するため、ポートフォリオの分散に役立つ。

- インフレヘッジになる:実物資産なので、インフレによる物価上昇に強い傾向がある。

ただし、価格変動が大きかったり、商品によっては流動性が低い(売りたくても買い手が少ない)場合もあるので注意が必要だ。

現金・預金

現金や預金は流動性が高く、安全性も高い。しかしインフレによって実質的な価値が減少する可能性もあるので、このアセットクラスだけでは長期的な成長には限界がある。いまどきなかなかいないと思うが資産をすべて預貯金で持つのはインフレ負けするのでおすすめできない。

現金・預貯金の持つメリットは以下である。

- 流動性: 現金預金はいつでも引き出せるので緊急時にも対応可能。

- 利息収入: 銀行預金から得られる利息は少ないものの、安全性は高い。

アセットのすべてを預貯金、とするのはインフレ負けする可能性があるが、一方でリスクのとりすぎは文字通り危険だ。少なくとも3ヶ月〜半年は収入がなくても生活ができる「生活防衛資金」は持っていたほうがいいだろう。

ポートフォリオの構築

効果的なポートフォリオを構築するためには分散投資が重要だ。一つのアセットクラスに集中せず、複数のアセットクラスに分散させることでリスクを軽減できる。また、定期的にポートフォリオを見直しながら適切なバランスを維持すれば感情的な判断も避けられる。

分散投資と集中投資

分散投資は異なるアセットクラスや地域、業種に投資先を広げてリスク管理する手法だ。一方で集中投資は特定の商品や市場に重点的に投資し、高いリターンを狙う方法だが、この方法には高いリスクも伴う。

一つの企業株だけに集中している場合、その企業業績悪化によって全体ポートフォリオにも大きな影響をうける。一方で分散投資では、一部の商品や市場で損失が出ても他でカバーできるため全体として安定したパフォーマンスを期待できる。

一つの株、一つの国、という視点から、先進国・新興国、という国際的視野に基づいた分散投資がリスク分散の観点で重要だ。

国際的視野の重要性

また国際的視野は以下のような視点からもますます重要になっている。

- グローバル化の進展

多くの企業が国内市場から海外市場へシフトしている。国際的視野を持つことで、新たなビジネスチャンスを見出し、市場競争力の高い企業や事業を見出す必要がある。 - 多様性への理解

異なる文化や価値観を理解し受け入れる能力は国際ビジネス環境で不可欠である。多様性を尊重することで新しいアイデアや解決策も生まれ、また新たな価値の創造も可能になる - 競争力向上

国際的視野を持つ人材は企業内にとどまらず、ビジネスの世界で大変貴重である。グローバルな視点から戦略立案や新市場開拓への貢献につながり、組織全体の競争力向上にも寄与し世界経済の発展を担うことになる。GAFAMのリーダーたちはその典型例である。 - 持続可能な発展への寄与

国際的視野は自国だけでなく世界全体への影響も考慮したい。持続可能な開発目標(SDGs)など地球規模で解決すべき課題への取り組みも社会的に求められている。

まとめ:初心者へのメッセージ

長々と書いてしまったが、言いたいことは「今こそ投資について真剣に考えるべき時期だ」ということだ。その理由にはインフレ対策、自分自身や家族未来への備え、など様々ある。が一番大事なのは「己の未来(人生)を守るためには、投資をすべきであるかもしれない」と自身が考えることだ。

特に初心者の方にお伝えしたいこと。それは、「小さく始めてもいい」ということだ。一歩踏み出す勇気。ここがいちばん大事なので、始める金額は100円だって構わない。

自分自身のお財布事情やライフスタイルと照らし合わせながら無理なく続けていくことがライフプランに基づいた資産運用としてはもっとも大切なことである。

あなた自身も新しい一歩踏み出してみませんか?

コメント